Калькулятор ипотеки с досрочным погашением позволяет произвести перерасчет займа в сторону уменьшения срока кредитования или уменьшения ежемесячного взноса при преждевременном платеже в счет основного долга. Данная программа отличается от стандартного ипотечного калькулятора наличием дополнительных полей, которые учитывают дату выдачи кредита, дату ежемесячных платежей и особенности досрочных взносов. Инструмент подходит для расчета досрочного погашения ипотеки в любых банках (Сбербанк, ВТБ и т. д.). Для начала использования нажмите кнопку «Запустить калькулятор».

Как сделать перерасчет ипотеки?

- нажмите кнопку «Запустить калькулятор»;

- дождитесь загрузки приложения;

- выберите тип расчета – ипотека по стоимости недвижимости/по сумме кредита;

- введите стоимость недвижимости/сумму кредита, руб;

- введите сумму первоначального взноса, руб;

- укажите срок кредитования, мес/лет;

- введите дату выдачи кредита;

- введите процентную ставку банка, %;

- определите вид платежей – аннуитетный, дифференцированный;

- выберите дату ежемесячных платежей;

- при необходимости, укажите что первый платеж только в счет процентов;

- укажите дату досрочного платежа и его сумму;

- выберите тип перерасчета – в счет уменьшения срока кредитования/ежемесячных платежей;

- нажмите кнопку «Рассчитать»;

- при необходимости сохраните расчет, нажав на кнопку «Сохранить» или «Печать».

Частично-досрочное погашение ипотеки – что выгоднее уменьшить?

Планируя частично-досрочное погашение ипотеки многие задаются вопросом, что выгоднее уменьшить: срок кредитования или сумму ежемесячного платежа? Ответим сразу, что с точки зрения переплаты при прочих равных НЕВАЖНО, что выбирать.

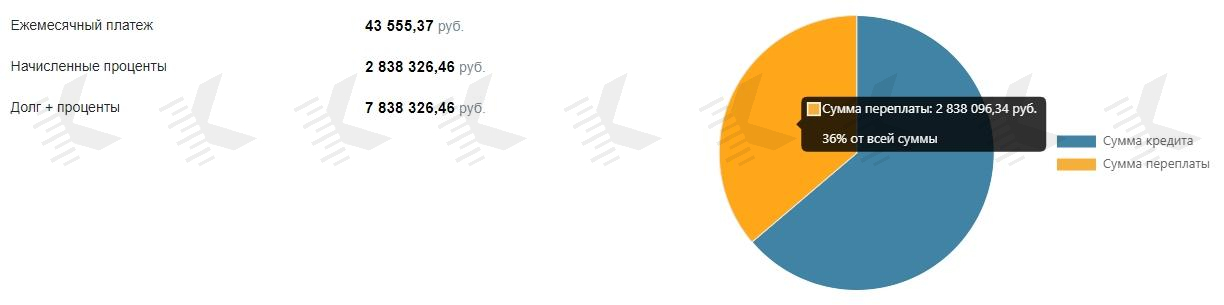

Рассмотрим пример, когда сумма заема равна 5.000.000 рублей на срок 15 лет при ставке 6.5% годовых с аннуитетным платежом. Начало выплат – 1 января 2015 года. Планируется внести досрочный платеж 1 января 2020 года на сумму 500.000 руб. Сравненим варианты расчета при помощи нашего калькулятора досрочного погашения ипотеки.

В случае, если бы мы платили строго по схеме, то переплаты составят 2 838 326.46 руб.

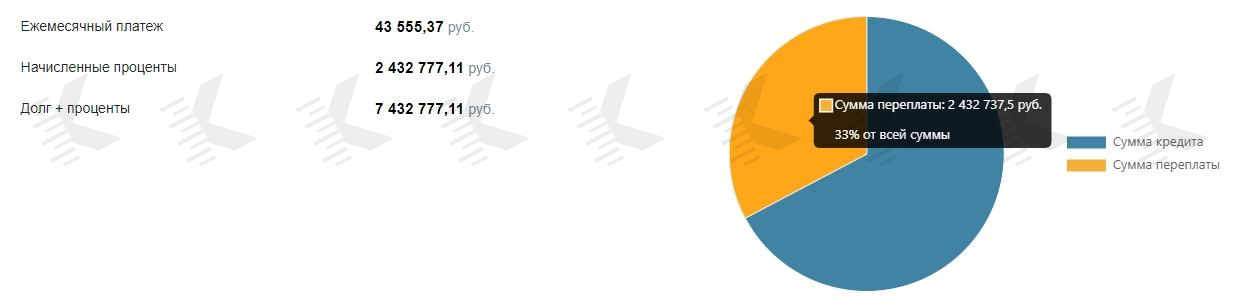

Ситуация #1. Погашение в счет уменьшения срока ипотеки.

Ежемесячный платеж: 43 555.37 руб.

Начисленные проценты: 2 432 777.11 руб. (экономия 405 549.35 руб.)

Срок: 160 месяцев, вместо 180 изначальных.

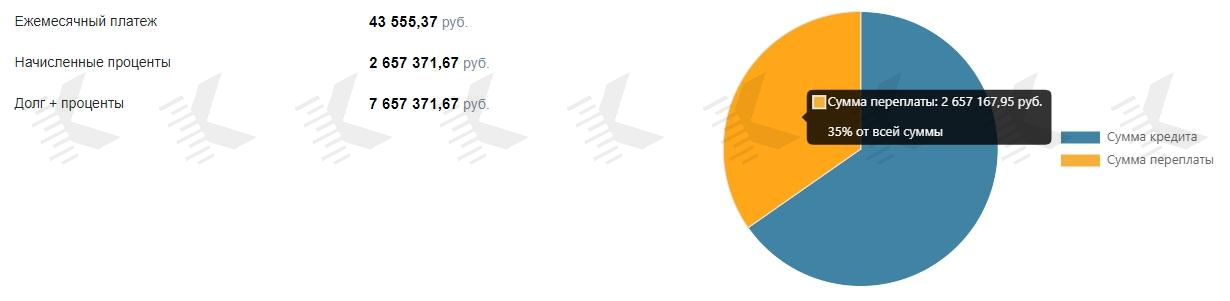

Ситуация #2. Погашение в счет уменьшения ежемесячного платежа.

Ежемесячный платеж (после досрочного взноса): 37 873.47 руб.

Начисленные проценты: 2 657 371.67 руб. (экономия 180 954.79 руб.)

Срок: 180 месяцев.

Казалось бы во втором случае нас ожидает переплата аж на 224 594.56 рублей по сравнению с первым вариантом и очевидно выгоднее выбрать погашение в счет уменьшения срока ипотеки. ОДНАКО. Во втором варианте при сохранении первоначальной суммы ежемесячного платежа 43 555.37 руб, которая теперь будет формироваться как 37 873.47 руб (в счет долга) + 5 681.90 руб (досрочно), срок кредитования также сократится до 160 месяцев и экономия составит те же 405 549.35 руб.

Вдобавок к этому при погашении кредита в счет платежа появляется подушка безопасности в виде 5 681.90 руб ежемесячно. Поэтому этот вариант более благоприятен при возникновении рисков потери основного источника заработка.

Банку выгоднее, чтобы клиент при досрочном погашении выбирал именно уменьшение платежа и платил меньшую сумму, поскольку при этом сохраняется срок выплаты кредита и потери по процентам значительно меньше, чем при сокращении действия договора.

При значительных сроках кредитования в российских реалиях важно учитывать фактор инфляции. Простыми словами, сегодня на сумму ежемесячного платежа можно приобрести пять условных корзин продуктов, а через 10 лет только две. Таким образом, выбирая сокращение срока кредита вы отдаете потенциально «больше» денег, которые можно вложить сейчас на приобретение других товаров.

Таким образом, если основная цель выражается снижением долговой нагрузки, следует уменьшать платеж, если же задача сэкономить на процентах, то необходимо уменьшать срок кредитования.

Условия частично-досрочного или досрочного погашения кредита описаны в главе 42 Гражданского кодекса Российской Федерации.